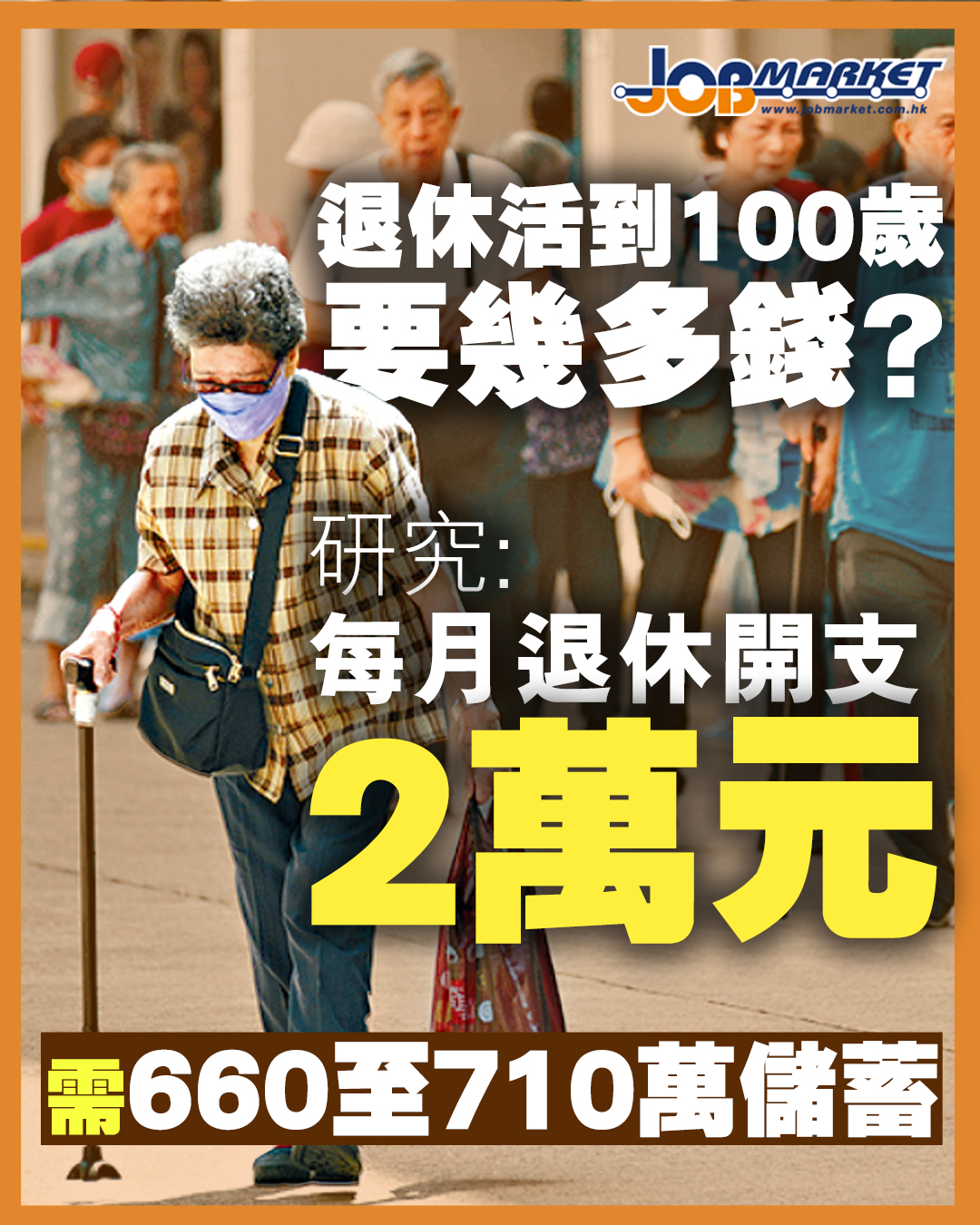

香港人愈來愈長壽,退休後需要準備多少資金才足以應付晚年生活?香港退休計劃協會今日(4日)發表研究報告指出,若以每月2萬元作為基線退休開支,並希望建立90%財務安全信心水平,65歲退休女性若規劃生活至100歲,退休儲蓄需達710萬元;男性若規劃至97歲,則需準備660萬元。

協會認為,隨着港人壽命延長,退休規劃不能只以平均預期壽命作考慮,更要預留額外資金應對長壽風險,並建議政府優化退休儲蓄制度,包括為「可扣稅自願性供款」(TVC)及「合資格延期年金保單」(QDAP)設立獨立扣稅上限。

每月退休開支2萬元 活得愈長儲蓄需求愈高

是次研究參考政府統計處《2019至2020年住戶開支統計調查》及消委會2024年《香港銀髮經濟消費者調查》數據,將退休人士基線生活開支設定為每月2萬元(按2025年3月價格計算),並假設退休資產每年投資回報率為3%,同期通脹率為2%。

研究顯示,65歲退休男性若按預期壽命86歲計算,需準備約460萬元退休儲備,方可維持基線生活水平;若希望建立較全面的90%財務安全信心水平,即將退休規劃延伸至97歲,所需金額將增至660萬元。

女性方面,由於平均壽命較長,65歲退休女性若規劃至預期壽命90歲,需準備540萬元;若將退休規劃延長至100歲,並建立90%財務安全信心水平,所需退休儲蓄更增至710萬元。

協會強調,有關數字並未計入各項社會福利措施對退休負擔的紓緩作用,不同家庭及個人亦有不同生活需要,研究主要希望提高公眾對退休保障及長壽風險的關注,而非反映所有退休人士的實際開支水平。

倡分開TVC及年金扣稅額 定期檢討供款上限

香港退休計劃協會指出,現時TVC及QDAP共用每年6萬元扣稅額,限制市民透過不同工具累積退休儲備,因此建議為兩項產品設立獨立扣稅上限,以提高市民自願儲蓄意欲。

協會同時建議建立定期檢討機制,讓TVC供款上限可按通脹及薪酬增長作出調整,避免扣稅誘因隨時間被削弱。此外,當局亦可考慮為被供養家庭成員引入獨立TVC扣稅配額,進一步鼓勵家庭整體退休規劃。

僱主供款達薪酬8%至15% 有助提升員工財務健康

研究亦訪問多家大型機構,包括中電集團、香港浸會大學、香港房屋協會、怡和集團、中航明捷地勤服務有限公司、港鐵公司及電能實業有限公司,涉及超過9萬名員工。

調查發現,不少企業在強積金(MPF)或職業退休計劃(ORSO)上的供款比例,已達員工薪酬的8%至15%。協會認為,僱主積極投放資源提升員工財務健康,有助減輕員工財務壓力,從而提升工作效率及生產力,達致企業與員工雙贏。

倡擴大銀色債券發行 設社會信用銀行支援長者

除了增加退休儲蓄誘因外,協會亦建議推動多元化退休資產提現(Decumulation)方案,包括擴大發行專屬銀色債券及本地基礎建設債券,協助退休人士對抗長期通脹風險,同時促進銀髮經濟發展,鞏固香港作為全球資產及基金管理中心的地位。

香港退休計劃協會行政委員會主席李子恩則提出,可研究設立「社會信用銀行」,讓退休人士透過參與社會服務累積時間信用,日後換取醫療接送、家居維修等支援服務,從而減輕因通脹帶來的醫療及生活開支壓力。

香港台山同鄉總會

04 Jun 2026

Everstar Merchandise Co Ltd

28 May 2026

Century 21 Luen Shing Property Consultants Limited 世紀21聯誠物業

26 May 2026

Century 21 Luen Shing Property Consultants Limited 世紀21聯誠物業

19 May 2026

AXA China Region Insurance Company Limited

05 May 2026

Easy Job Centre

04 Jun 2026

Easy Job Centre

04 Jun 2026

Easy Job Centre

04 Jun 2026

Easy Job Centre

04 Jun 2026

Easy Job Centre

04 Jun 2026

Easy Job Centre

04 Jun 2026

Easy Job Centre

04 Jun 2026

Easy Job Centre

04 Jun 2026

Easy Job Centre

04 Jun 2026

Easy Job Centre

04 Jun 2026

Easy Job Centre

04 Jun 2026

Easy Job Centre

04 Jun 2026

China Silk Road Int'l Trade Technology Group Ltd

04 Jun 2026

香港台山同鄉總會

04 Jun 2026

ConnectedGroup Limited

04 Jun 2026